A nova realidade da aposentadoria

A conta vai chegar: como se preparar para um futuro sem depender da previdência Pública?

Na terceira parte da nossa série sobre aposentadoria, vou direto ao ponto: confiar exclusivamente no INSS não será suficiente para garantir sua segurança financeira no futuro. E agora?

Nos dois primeiros textos, mostrei como a longevidade mudou as regras do jogo e por que o modelo atual está em colapso silencioso. Agora é hora de olhar para frente, com clareza e responsabilidade, e entender quais são os caminhos possíveis — e por onde você deve começar.

O rombo bilionário e o peso do envelhecimento

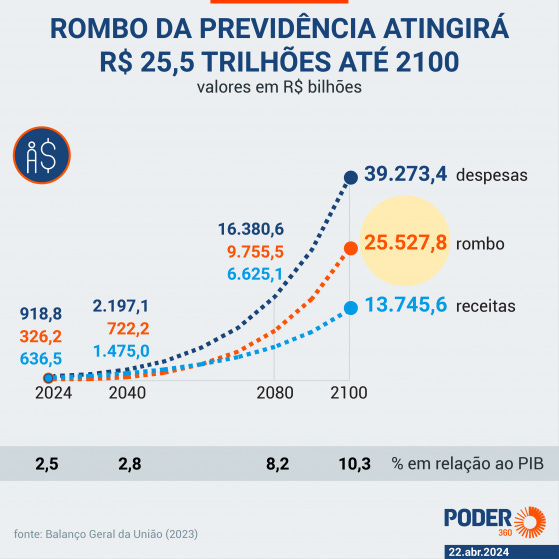

Em 2024, o déficit da previdência deve atingir R$ 326,2 bilhões, cerca de 2,5% do nosso PIB. E essa tendência não mostra sinais de reversão. Estamos envelhecendo rápido e contribuindo pouco. A conta simplesmente não fecha.

Mais de 13 milhões de brasileiros estão hoje na informalidade.

Isso significa menos arrecadação, mais pressão no sistema e, no fim das contas, um risco real para quem ainda acredita que o INSS vai garantir uma aposentadoria digna.

É duro dizer, mas o sistema foi desenhado para um Brasil que não existe mais. Continuar dependendo exclusivamente dele é um erro estratégico.

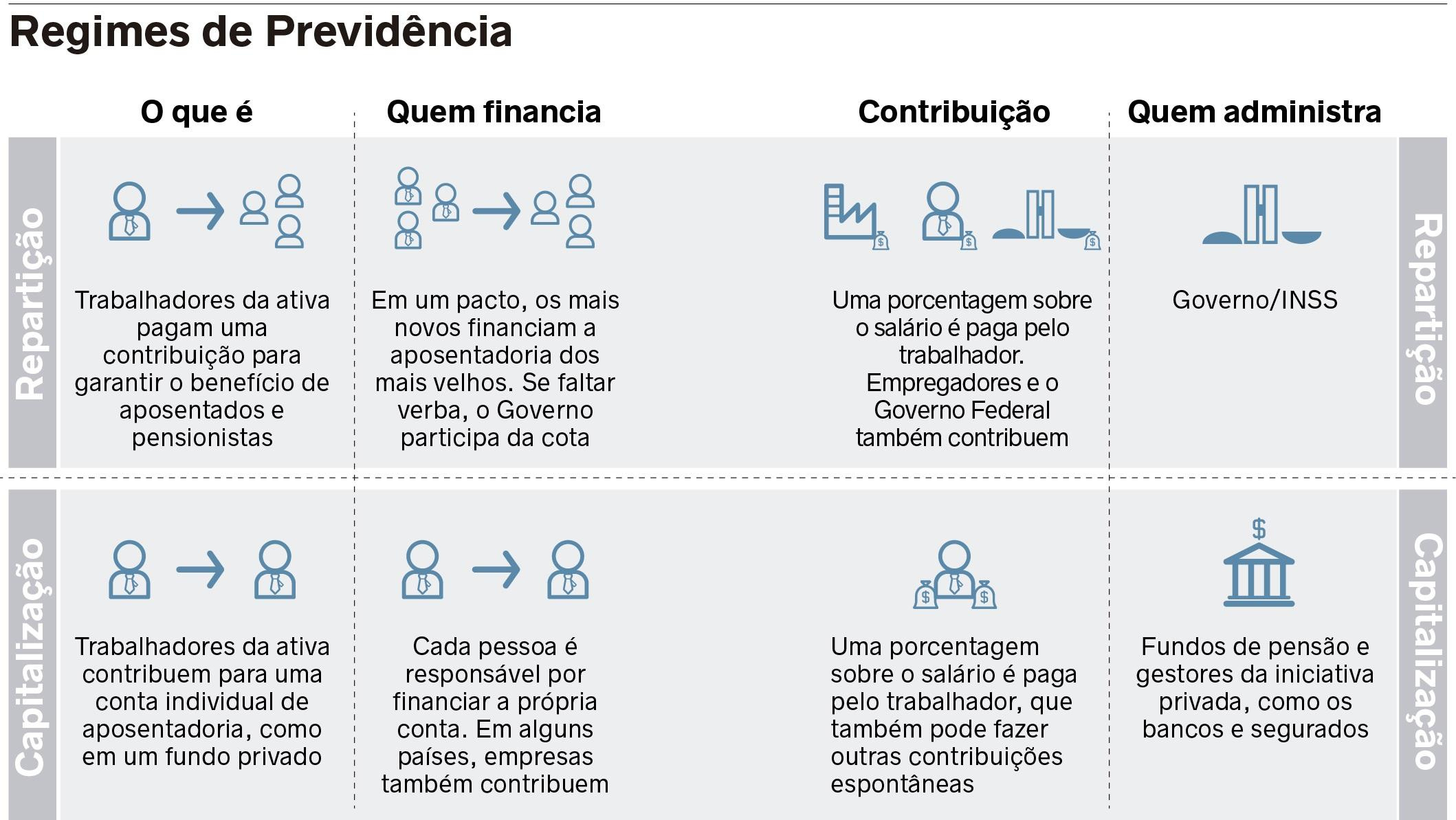

O modelo de capitalização como alternativa

Diante desse cenário, países como Chile, Suécia e Austrália já adotaram o modelo de capitalização. Aqui, o trabalhador acumula seu próprio patrimônio ao longo da vida, com base em investimentos — e não depende do que a geração seguinte arrecadar.

Esse sistema traz mais autonomia, previsibilidade e controle. Mas exige comprometimento. Exige decisão. E, acima de tudo, exige começar o quanto antes.

No Brasil, essa estrutura ainda está nas mãos de quem se organiza por conta própria. E é exatamente por isso que eu estou escrevendo esta série: para mostrar que, com planejamento, é possível mudar completamente seu futuro financeiro.

INSS: importante, mas longe de suficiente

Não sou contra o INSS. Ele cumpre seu papel social e precisa ser preservado. Mas também não tenho ilusões: ele deve ser tratado como renda complementar, não como plano principal.

Se você quer manter seu padrão de vida, a pergunta certa é: o que mais você está fazendo para isso?

A maioria das pessoas vai perceber tarde demais que está contando com uma renda que não cobre nem metade do que precisam. Você não precisa ser uma delas.

Quanto é suficiente para você?

Essa é, talvez, a pergunta mais importante de todo o planejamento financeiro. E ela vem do livro “ENOUGH?”, de Paul Armson — uma das leituras que mais me impactaram nos últimos anos.

Quanto dinheiro você realmente precisa para o resto da sua vida?

Saber esse número traz clareza, paz de espírito e liberdade para viver de verdade. Sem isso, é fácil cair em dois erros clássicos: ou economizar demais e viver de menos, ou gastar tudo rápido demais e ficar sem opções no futuro.

Em qual perfil você se encaixa hoje?

A partir dessa pergunta, costumo apresentar três perfis que ajudam meus clientes a entender onde estão:

Falta Dinheiro: ainda não têm reservas suficientes para se aposentar com segurança. Precisam repensar renda, despesas e metas.

Sobra Dinheiro: já acumularam mais do que o necessário, mas continuam vivendo com medo, excesso de cautela e insegurança.

Na Medida: têm exatamente o que precisam — mas ainda não sabem disso. E vivem com receio, postergando escolhas que poderiam viver agora.

Saber onde você está é o começo de qualquer plano que funcione de verdade.

Vamos conversar?

Antes de falar em carteiras de investimento, é essencial entender sua realidade hoje. E é isso que proponho: Planejamento Financeiro e um retrato da realidade.

Essa é a terceira parte da nossa série sobre aposentadoria. Se você ainda não leu as anteriores, recomendo começar por aqui:

Vamos falar sobre isso?

Se você chegou até aqui, provavelmente conhece alguém (ou é esse alguém) que está nesse momento da vida: 50+, pensando na aposentadoria, mas sem saber por onde começar.

Alguém com dúvidas, medos, planos soltos e um desejo silencioso de viver bem — com segurança, liberdade e propósito.

Quero conversar com quem está pensando a longevidade com seriedade e quer apoio para se preparar de verdade — com planejamento financeiro, mas também com inteligência emocional e visão de futuro.

Se quiser conversar comigo sobre esse assunto, clique aqui para marcar sua conversa comigo

Caso prefira, é só responder a este e-mail.

Um abraço,

Jansen Costa