Renda fixa em transformação: o que o investidor precisa fazer agora?

A renda fixa no novo ciclo: o custo de esperar e o poder do carrego no longo prazo

O mercado de renda fixa brasileiro passa por uma transformação importante.

Depois de anos de juros reais elevados, assistimos ao início de um ciclo de compressão dos prêmios de risco.

Esse movimento afeta diretamente as oportunidades disponíveis hoje para o investidor e exige atenção redobrada na construção do portfólio.

Essa newsletter tem o objetivo de aprofundar os seguintes pontos:

O cenário macroeconômico local e global e os impactos sobre as taxas de juros e prêmios de risco

As principais oportunidades na renda fixa no atual momento

O papel do carrego como motor principal de retorno no novo ciclo

A importância de agir agora, antes que o fechamento da curva elimine os prêmios mais generosos

O cenário macroeconômico

A Selic permanece em 15% ao ano, após o Banco Central manter o ciclo de aperto monetário para controlar a inflação.

No entanto, o mercado futuro já precifica início dos cortes em 2026, com uma expectativa de Selic em torno de 12,5% em 2026 e 9,5% em 2027-2028, de acordo com o time de economia da XP.

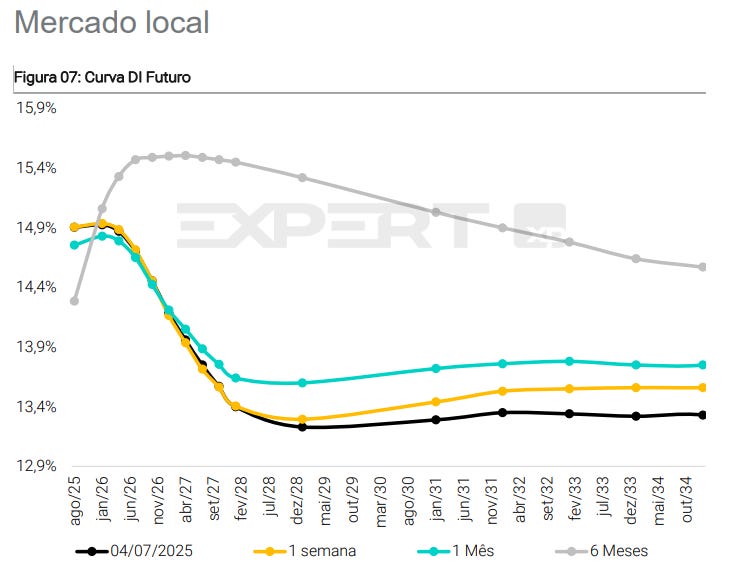

No comportamento das taxas de juros nominais e reais:

O DI jan/26 fechou a semana em 14,93% ao ano (-1 ponto-base na semana)

O DI jan/27 em 14,19% (+2 pontos-base na semana)

O DI jan/29 em 13,23% (-6,5 pontos-base na semana)

O DI jan/31 em 13,29% (-15 pontos-base na semana)

O DI jan/35 em 13,33% (-23 pontos-base na semana)

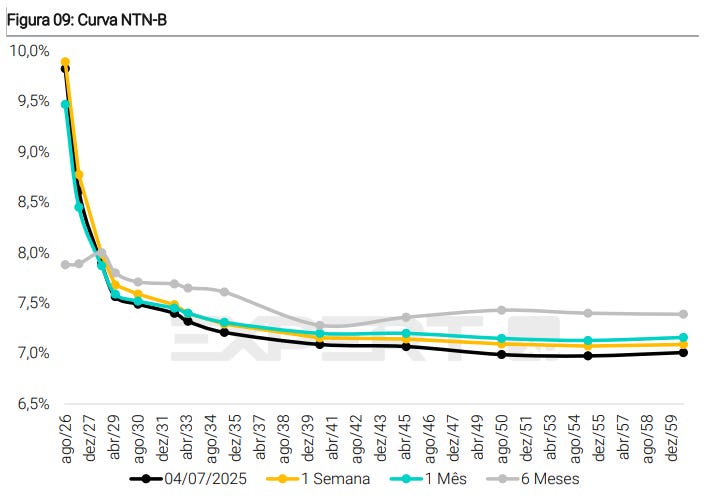

Os juros reais, medidos pelas NTN-Bs, também recuam:

NTN-B 2030: 7,49% ao ano (de 7,59% na semana anterior)

NTN-B 2035: queda similar acompanhando o fechamento da curva

As projeções para o IPCA permanecem desafiadoras:

2025: 5,0%

2026: 4,5%

2027: 4,1%

2028: 4,0%

Esse contexto reforça o movimento de fechamento das taxas reais e nominais no médio e longo prazo.

No cenário global, a política monetária de grandes economias também contribui para o ambiente: o Federal Reserve adia os cortes, mas a curva de juros futuros nos EUA já cede; o Banco Central Europeu iniciou o ciclo de cortes em junho; a China mantém estímulos para sustentar o crescimento em 5%.

Isso favorece ativos de risco em mercados emergentes e contribui para a compressão de spreads.

Os dados de performance até 06/07/2025 mostram com clareza o impacto das taxas generosas que marcaram o início do ciclo e ilustram por que o custo de esperar pode ser alto.

Oportunidades na renda fixa

O carrego passa a ser o principal motor de retorno, como destacam os relatórios da XP e do BTG Pactual.

A fase de ganhos expressivos com marcação a mercado dá lugar ao juro recebido ao longo do tempo como diferencial na rentabilidade.

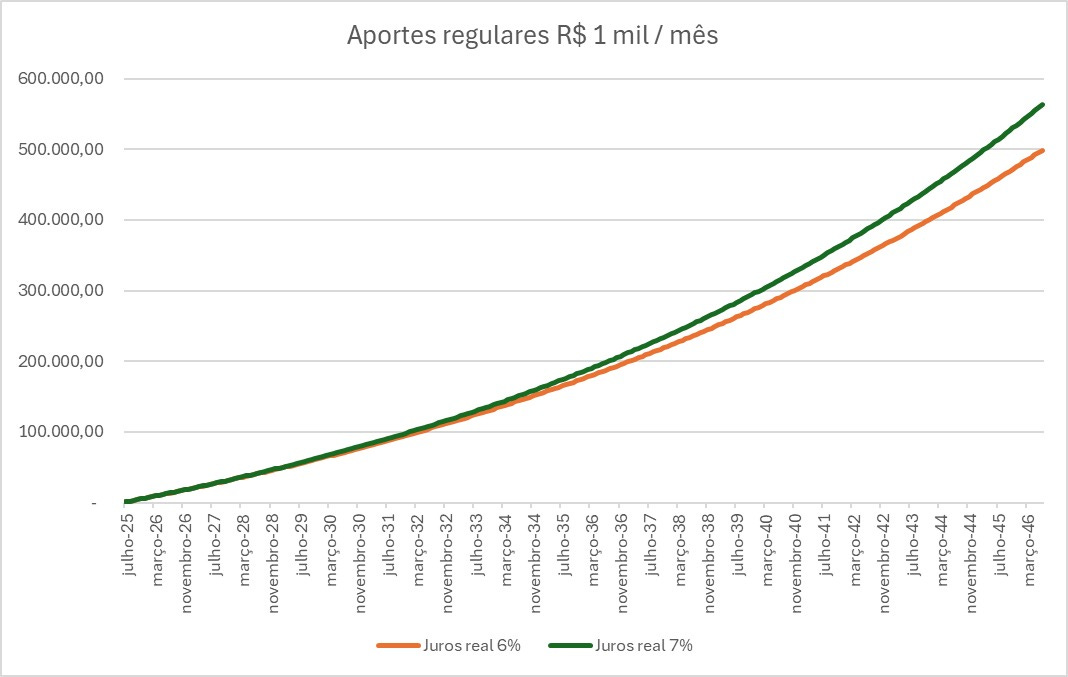

Simulações demonstram o impacto dessa dinâmica: um aporte mensal de R$ 1.000 em título IPCA+7% ao longo de 20 anos gera um saldo final significativamente maior do que um IPCA+6%.

Apenas 1 ponto percentual ao ano adicional faz diferença relevante na formação de patrimônio.

Entre as principais oportunidades no momento estão:

Debenture Isenta ELETRONORTE/ELETROBRÁS

AAA (S&P)

Prazo: 7 e 10 anos

Taxa teto: até IPCA + 7,05%

Isento de Imposto de Renda

Reservas até 14/07

Debenture Isenta ENGIE

AAA (S&P)

Prazo: 10 anos

Taxa teto: até IPCA + 6,85%

Isento de Imposto de Renda

Reservas até 09/07

COE Renda Fixa BRASIL SOBERANO

Prazo: 10 anos

Taxa teto: IPCA + 8,50%

Reservas até 16/07

COE Renda Fixa ELETROBRÁS

Prazo: 5 anos

Taxa teto: 14% ao ano prefixado

Reservas até 16/07

Além disso, o mercado secundário já mostra sinais claros do movimento de compressão dos spreads: as debêntures isentas reduziram o spread médio de 30,75 pontos-base para 28,69 pontos-base na última semana.

O índice IDEX-DI, que mede o prêmio médio no crédito privado CDI+, subiu de 1,78% para 1,81%, refletindo maior seletividade dos investidores.

Como construir o portfólio no novo ciclo

A recomendação dos principais relatórios é clara:

Manter uma alocação significativa em títulos IPCA+, sobretudo entre 2028 e 2033

Reduzir exposição ao CDI no médio prazo

Preferir prefixados curtos e médios (até 3 anos)

Diversificar emissores e durations no crédito privado, priorizando isenção fiscal quando disponível

Avaliar oportunidades em COEs estruturados com taxas atrativas

Esse posicionamento visa proteger o investidor contra o impacto do fechamento da curva e preservar a qualidade do carrego na carteira.

Por que agir agora?

A compressão dos prêmios já começou, como mostram os dados de mercado.

O momento atual oferece um juro real acima da média histórica, mas que tende a desaparecer à medida que o ciclo de redução da Selic se concretize e os prêmios de risco sejam reavaliados.

Portanto, o custo de esperar pode ser alto:

As taxas disponíveis hoje representam um prêmio que o mercado não sustentará indefinidamente

O portfólio que não se ajusta ao novo ciclo perde a oportunidade de construir retorno consistente com risco controlado

O investidor atento ao ciclo consegue travar prêmios antes que eles desapareçam

Reflexão final

Você já revisou sua carteira de renda fixa para este novo ciclo?

Está aproveitando a janela atual para travar prêmios que podem não existir nos próximos meses?

Já considerou o impacto da inflação e da reprecificação dos ativos sobre o seu plano financeiro?

Vamos conversar?

Posso compartilhar uma análise detalhada da sua carteira atual, simulações de diferentes cenários e as melhores estratégias para proteger e multiplicar o seu patrimônio neste novo ambiente.

Fontes dessa Newsletter:

XP Research Carteira Renda Fixa Julho 2025, XP Renda Fixa Semanal 04/07/2025, BTG Asset Strategy Julho 2025.

Se você chegou até aqui, provavelmente conhece alguém (ou é esse alguém) que está nesse momento da vida: duvidas sobre alocação x produtos.

Alguém com dúvidas, medos, planos soltos e um desejo silencioso de viver bem — com segurança, liberdade e propósito.

Quero conversar com quem está pensando a longevidade com seriedade e quer apoio para se preparar de verdade — com planejamento financeiro, mas também com inteligência emocional e visão de futuro.

Se quiser conversar comigo sobre esse assunto, clique aqui para marcar sua conversa comigo.

Caso prefira, é só responder a este e-mail.

Um abraço,

Jansen Costa